在AI超等周期的推动下,Marvell(迈威尔科技)凭借其在光学互连、以太网交换芯片、主动电缆(AEC)和定制ASIC鸿沟的本领上风,飞速崛起为专家AI收入占比第二高的芯片公司,仅次于英伟达。

“ 光学互连、以太网交换芯片、主动电缆(AEC)、定制Asic,催生迈威尔科技的黄金成长加速期。”

在AI超等周期的推动下,Marvell(迈威尔科技)也曾崛起为仅次于英伟达的专家AI收入占比第二高的芯片公司。

在AI超等周期的推动下,Marvell(迈威尔科技)凭借其在光学互连、以太网交换芯片、主动电缆(AEC)和定制ASIC鸿沟的本领上风,飞速崛起为专家AI收入占比第二高的芯片公司,仅次于英伟达。

凭证最新财报,Marvell在AI鸿沟的收入同比增长98%,环比增长25%,展现出康健的增长势头。相配是在AI定制硅和高速互连贬责决议的推动下,Marvell不仅舒适了超大范畴数据中心对AI锤真金不怕火和推理的高性能需求,还通过与AWS等巨头的永远合营公约平稳了其市时局位。

公司在本领立异方面也捏续发力,从推出专家首个3nm 1.6Tbps PAM4光学DSP到展示PCIe Gen 7连气儿本领,进一步强化了其在AI基础交替阛阓的竞争力。AI超等周期的到来为Marvell带来了前所未有的机遇,其多元化的居品组合和快速扩展的AI阛阓份额使其成为继英伟达之后的另一家AI芯片鸿沟的领军企业,改日增长后劲不能小觑。

迈威尔科技AI收入占比快速暴增

一、财报关键点与亮点回来

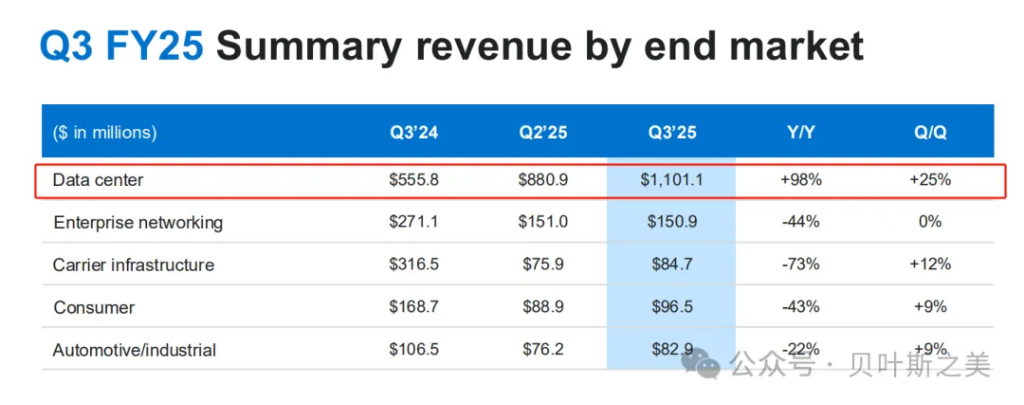

收入与利润:第三季度收入为 15.16亿好意思元,超出指引中值6600万好意思元,同比增长 7%,环比增长 19%。非GAAP每股收益(EPS):为 0.43好意思元,环比增长 43%,超出指引中值0.03好意思元。毛利率:非GAAP毛利率为 60.5%,略低于指引,主要由于定制硅居品收入占比增多。运营现款流:为 5.36亿好意思元,环比增长2.3亿好意思元。

关键业务发达:

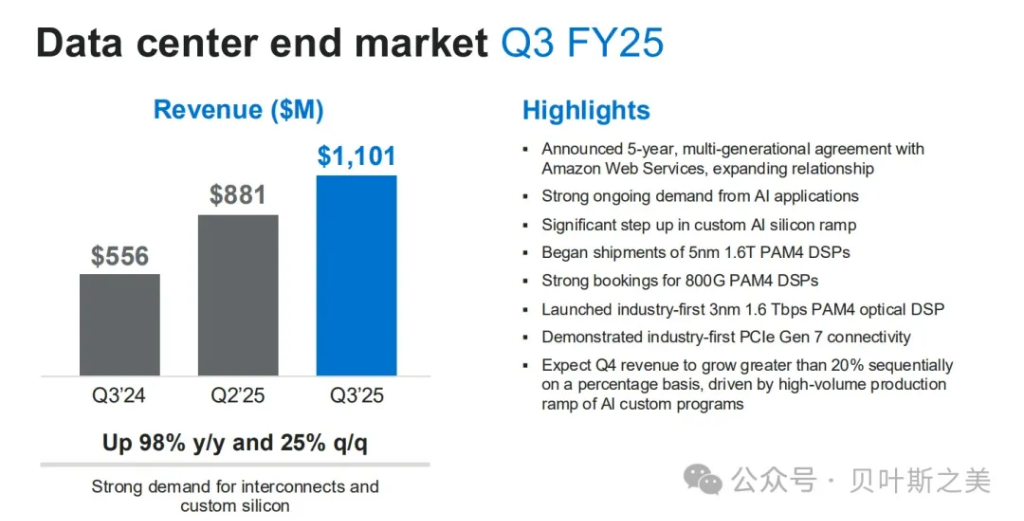

数据中心业务收入创历史新高,达到 11亿好意思元,同比增长 98%,环比增长 25%。 AI有关收入康健增长,驱动数据中心业务成为公司收入的主要孝顺者,占比达 73%。 电光居品(Electro-Optics)和定制硅居品(Custom Silicon)需求超预期,推动全体功绩超出预期。客户合营与行业当先本领:与亚马逊AWS坚忍了为期五年的多代合营公约,涵盖定制AI居品、光学DSP、以太网交换芯片等多个数据中心半导体贬责决议。发布专家首款3纳米1.6T DSP芯片,进一步平稳其在光学阛阓的本领带领地位。

二、关键业务细分回来与功绩情况

数据中心业务:收入11亿好意思元,同比增长 98%,环比增长 25%。主要驱上路分:定制AI硅居品的快速增长、电光居品需求康健、以太网交换芯片和互连居品增长。接洽第四季度数据中心业务收入环比增长 20%-25%。

企业相聚与运营交易务:

企业相聚收入:1.51亿好意思元;运营商收入:8500万好意思元。 环比增长 4%,接洽第四季度环比增长 中双位数百分比。 收复迹象显着,但仍低于末端阛阓销耗水平。销耗阛阓:收入9700万好意思元,环比增长 9%。接洽第四季度环比下跌 中双位数百分比,主要受游戏需求季节性疲软影响。

汽车与工业阛阓:收入8300万好意思元,环比增长 9%。接洽第四季度环比增长 低至中个位数百分比。

三、下季度及全年业务瞻望(Business Outlook)

第四季度指引:

收入:接洽为 18亿好意思元,高下浮动5%,同比增长 26%。 非GAAP毛利率:接洽为 60%。 非GAAP每股收益:接洽为 0.54-0.64好意思元。全年瞻望:

AI收入:接洽权贵逾越此前全年谋划的 15亿好意思元。 全年收入增长:接洽第四季度环比增长 19%,全年收入增速权贵进步。 订单与预定情况:订单发达康健,需求捏续超预期。定制硅居品和光学居品订单量实足,供应链才气已确保舒适客户增长需求。

一、Marvell的AI收入增长亮点

AI收入占比快速进步:Marvell的AI有关收入在FY25 Q3中终澄澈 环比25%的增长,同比更是接近翻倍。凭证不停层暴露,AI收入在公司全体收入中的占比也曾权贵提高,接洽在改日几年内将达到 50%以上。

数据中心业务的爆发:数据中心业务收入同比增长 98%,环比增长 25%,其中 AI有关居品是中枢驱能源。AI定制硅和光学互连居品的康健需求推动了收入的快速进步。

阛阓范畴与后劲:Marvell接洽AI有关阛阓TAM(总可用阛阓)将达到 750亿好意思元,其中定制硅阛阓范畴为 400亿好意思元。公司在AI定制硅和光学互连鸿沟的本领当先上风使其大约快速扩大阛阓份额。

二、Marvell在AI鸿沟的中枢竞争力

定制硅(Custom Silicon):定制硅是AI锤真金不怕火和推理的中枢硬件,Marvell凭借与超大范畴客户(如AWS和Meta)的永远合营,成为该鸿沟的当先者。公司通过复旧3纳米工艺的定制芯片,优化AI职责负载的性能和功耗,舒适客户对高效力的需求。

光学互连(Optical Interconnects):光学互连本领是AI数据中心终了高速数据传输的关键。Marvell的1.6T PAM DSP芯片在阛阓上处于当先地位。超大范畴客户正在加速礼聘光学互连本领,进一步推动了Marvell的收入增长。

以太网交换芯片(Ethernet Switch Chips):AI锤真金不怕火集群对高速相聚交换的需求激增,Marvell的以太网交换芯片大约提供更高的带宽和更低的延长,深受客户怜爱。

多元化客户基础:除了英伟达主导的GPU阛阓外,Marvell通过与AWS、Meta等客户的合营,顺利在AI定制硅鸿沟确立了康健的客户基础。第三大客户(Customer C)的加入进一步增强了公司的阛阓遮盖才气。

三、AI收入占比仅次于英伟达

英伟达的AI主导地位:英伟达的GPU真的把持了AI锤真金不怕火和推理阛阓,其AI有关收入占比逾越 80%,是行业的十足带领者。

Marvell的快速崛起:Marvell的AI收入占比天然不足英伟达,但也曾超过了AMD、英特尔和博通等竞争敌手。AI定制硅和光学互连的康健增长是其AI收入占比进步的中枢原因。

与其他芯片公司的对比:

AMD:尽管推出了AI加速器(如MI300),但其AI收入占比远低于Marvell。 英特尔:在AI阛阓的布局较为分歧,尚未造成康健的收入着手。 博通:主要专注于相聚芯片和ASIC,但AI收入占比仍低于Marvell。四、改日增长瞻望

AI收入捏续增长:Marvell接洽在FY25 Q4中,AI有关收入将连接大幅增长,成为推动全体收入增长的中枢能源。不停层暗示,AI收入的增长速率将权贵高于公司其他业务板块。

本领立异与阛阓扩展:通过本领当先(如3纳米工艺、1.6T光学DSP)和客户扩展,Marvell将在改日几年内进一步扩大其AI阛阓份额。新兴鸿沟(如主动电缆、以太网交换芯片)的TAM快速蔓延也为公司创造了极端的增长后劲。

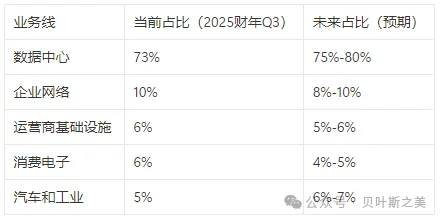

预期收入占比(改日3-5年)

这种收入占比的变化将使 Marvell 愈加聚焦于高增长、高利润的中枢阛阓,同期保捏一定的多元化收入着手。

Marvell凭借其在AI定制硅和光学互连鸿沟的本领打破,以及与超大范畴客户的永远合营公约,也曾成为仅次于英伟达的AI收入占比第二高的芯片公司。跟着AI超等周期的捏续推动,Marvell在AI阛阓的地位将进一步平稳,并有望在改日几年内终了更高的收入占比和阛阓份额。这符号着Marvell在专家AI芯片阛阓中的蹙迫性正飞速进步。

迈威尔科技的黄金成长加速器组合

AI超等周期推动数据中心半导体阛阓范畴快速增长,公司接洽AI有关阛阓TAM达到 750亿好意思元,其中定制硅阛阓范畴为 400亿好意思元。

光学互连、以太网交换芯片、主动电缆(AEC)等新兴鸿沟的TAM快速蔓延,为公司创造了雄伟的增长后劲。

AI超等周期与新兴鸿沟的TAM蔓延深度分析:

一、AI超等周期推动数据中心半导体阛阓的快速增长

阛阓范畴与增长后劲,AI有关阛阓的TAM高达750亿好意思元,定制硅阛阓范畴高达400亿好意思元以上。

定制硅(ASIC)是舒适AI职责负载高性能需求的关键本领,超大范畴客户(如AWS、Meta等)的定制化需求成为阛阓增长的中枢驱能源。

数据中心半导体阛阓正在履历AI驱动的超等周期,AI锤真金不怕火和推理需求的快速增长推动了算力需求的指数级进步。

增长驱能源:

AI锤真金不怕火与推理需求暴增:AI模子的复杂性接续提高(如GPT-4模子参数范畴),需要更高效的硬件复旧。数据中心初始转向定制化硅贬责决议,以优化AI职责负载的性能和功耗。 超大范畴客户的永远合营:公司与AWS等客户的多代合营公约确保了定制硅居品的捏续需求。 本领当先上风:Marvell的3纳米工艺和1.6T光学DSP本领舒适了AI数据中心对高性能、低延长的严苛要求。改日瞻望:AI有关收入接洽将在改日2-3年内占公司总收入的 70%以上,成为永远增长的中枢驱能源。定制硅和光学互连居品将连接主导数据中心阛阓的本领升级与收入增长。

二、光学互连、以太网交换芯片与主动电缆(AEC)鸿沟的TAM蔓延

光学互连(Optical Interconnects):TAM蔓延到200亿好意思元

AI锤真金不怕火和推理需要处理海量数据,推动光学DSP和高速互连贬责决议的需求大幅增长。 超大范畴数据中心客户(如Hyperscaler)正在加速礼聘光学互连本领,以替代传统电气互连。 数据中心的流量爆炸式增长对高带宽、低延长的光学互连贬责决议提议了更高要求。 Marvell的光学DSP本领(如1.6T PAM DSP)大约复旧更高的数据传输速率,顺应数据中心改日需求。以太网交换芯片(Ethernet Switch Chips),TAM接洽五年内达到150亿好意思元

AI职责负载的散布式策动特点需要更快的相聚交换才气。 Marvell的以太网交换芯片复旧更高的费解量和更低的延长,顺应AI和云策动场景。 数据中心相聚架构从传统三层架构向扁平化架构(如CLOS架构)悠扬,对高性能以太网交换芯片的需求激增。主动电缆(Active Electrical Cables, AEC),TAM蔓延:接洽五年内达到30亿好意思元

AEC本领在AI锤真金不怕火集群和存储集聚会把握普遍,成为光学互连的补充决议。 Marvell依托其电光互连本领积贮,在AEC阛阓中具备权贵竞争上风。 AEC在短距离高速互连中替代传统铜缆,提供更高的带宽和更低的功耗。三、新兴鸿沟的增长后劲分析

光学互连的政策有趣有趣有趣有趣:

本领当先:Marvell推出专家首款3纳米1.6T DSP芯片,权贵缩小了功耗并进步了性能。 阛阓需求:光学互连本领是复旧AI模子扩展和散布式策动的关键,阛阓需求将捏续增长。 客户基础:超大范畴客户的快速礼聘为公司带来褂讪的收入增长。以太网交换芯片的阛阓后劲:

本领升级:Marvell的以太网交换芯片复旧高达800Gbps的费解量,舒适AI集群内高速数据交换需求。 阛阓蔓延:跟着AI职责负载的普及,数据中心对高性能相聚交换芯片的需求将捏续进步。主动电缆的把握场景:

短距离互连:AEC在短距离、高速数据传输场景中具有权贵上风,是光学互连的有用补充。 成本与性能均衡:AEC提供了更低的成本和更高的能效,适应大范畴部署。四、Marvell的政策上风与竞争力

本领当先:Marvell在光学DSP、以太网交换芯片和定制硅鸿沟的本领积贮确保了其在阛阓中的当先地位。专家首款1.6T PAM DSP和3纳米本领的把握进一步平稳了公司的阛阓竞争力。 多元化居品组合:公司在定制硅、光学互连、以太网交换芯片和AEC鸿沟的布局造成了完好的贬责决议,大约舒适数据中心客户的各样化需求。 客户基础与合营关连:与超大范畴客户的永远合营公约(如AWS的多代合营)为公司创造了褂讪的收入着手。客户基础的各样化增强了收入的褂讪性和抗风险才气。五、改日增长瞻望

AI有关业务的捏续蔓延:AI超等周期将推动数据中心半导体阛阓的永远增长,公司AI有关收入接洽将权贵逾越FY25的谋划。 光学互连与以太网交换芯片的快速增长:光学互连和以太网交换芯片将成为数据中心相聚升级的中枢本领,阛阓需求有望保捏高速增长。 主动电缆的普及:AEC看成光学互连的补充决议,将在短距离高速互连场景中终了更普遍的把握。六、潜在挑战与风险

阛阓竞争:光学互连和以太网交换芯片阛阓竞争强烈,竞争敌手(如Broadcom、NVIDIA)可能加速本领迭代。定制硅阛阓濒临其他厂商的本领和价钱竞争。 宏不雅经济不笃定性:专家经济放缓可能影响客户的老本支拨,从而对阛阓需求产生负面影响。 本领打破的速率:阛阓对本领升级的需求接续加速,公司需要捏续投资研发以保捏本领当先。AI超等周期和新兴鸿沟(光学互连、以太网交换芯片、主动电缆)的TAM蔓延为Marvell创造了雄伟的增长后劲。公司凭借本领当先、多元化居品组合和与超大范畴客户的永远合营关连,在这些鸿沟占据了成心位置。然而,阛阓竞争和宏不雅经济不笃定性仍是公司需要怜惜的主要风险点。通过捏续本领立异和客户拓展,Marvell有望在改日几年内保捏康健的增长势头。

本文作家:BayesCrest,着手:贝叶斯之好意思,原文标题:《仅次英伟达,迈威尔成AI占比第二高的芯片公司》

风险指示及免责要求

阛阓有风险,投资需严慎。本文不组成个东说念主投资建议,也未琢磨到个别用户特殊的投资谋划、财务情状或需要。用户应试虑本文中的任何想法、不雅点或论断是否适应其特定情状。据此投资,包袱自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭明煜 欧洲杯体育

Powered by 开云「中国」kaiyun体育网址登录入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2024